Containerversand eine "gemischte Tasche" - Drewry

Der südasiatische Containerhandel mit Europa überholt nach wie vor den Nahen Osten, sagt Drewry in seinem Container Insight Weekly Report.

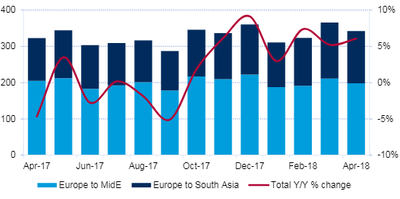

Die Containerverkehre im kombinierten Osten Europas mit dem Handel im Nahen Osten und in Südasien entwickelten sich im ersten Quartal gut und stiegen laut Container Trade Statistics im Vergleich zum Vorjahr um 5,2 Prozent. Diese aggregierte Rate verbirgt jedoch zwei sehr unterschiedliche Leistungen der beiden Zielorte. CTS berichtet, dass der eingehende Verkehr nach Südasien im 1Q18 um 18 Prozent auf rund 410.000 TEU gestiegen ist, während die Einfuhren aus dem Mittleren Osten um 2 Prozent auf etwa 590.000 TEU gesunken sind.

Die gleiche divergierende Geschichte setzte sich im April fort, als der Verkehr von Europa nach dem Nahen Osten um 1,6 Prozent sank, während die Importe aus Südasien um 22,3 Prozent zunahmen.

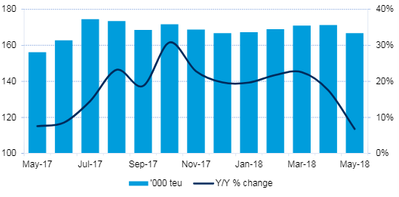

Abbildung 1: Containerverkehr in Richtung Osten von Europa nach MidE / South Asia ("000 TEU") (Quelle: Drewry Maritime Research, abgeleitet aus der Containerhandelsstatistik)

Abbildung 1: Containerverkehr in Richtung Osten von Europa nach MidE / South Asia ("000 TEU") (Quelle: Drewry Maritime Research, abgeleitet aus der Containerhandelsstatistik)

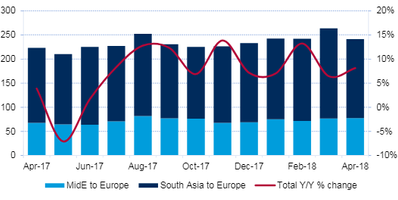

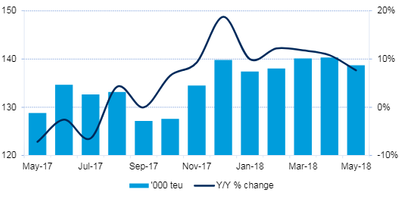

Für den westwärts gerichteten Handel ergab sich ein viel ausgewogeneres Bild, da die Exporte aus dem Nahen Osten und Südasien nach Europa viel enger zusammengingen als in der entgegengesetzten Richtung. Die Exporte aus dem Mittleren Osten stiegen im ersten Quartal um 10 Prozent auf fast 225.000 TEU, während die aus Südostasien ausgehenden Lieferungen um 8,2 Prozent auf rund 525.000 TEU stiegen.

Abbildung 2: Westbound MidE / Südasien nach Europa Containerverkehr ('000 TEU) (Quelle: Drewry Maritime Research, abgeleitet aus Container Trade Statistics)

Abbildung 2: Westbound MidE / Südasien nach Europa Containerverkehr ('000 TEU) (Quelle: Drewry Maritime Research, abgeleitet aus Container Trade Statistics)

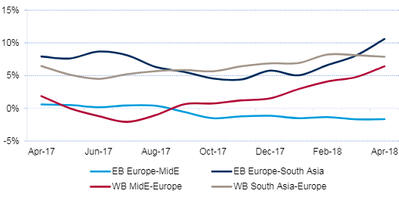

Abbildung 3: 12-monatiger gleitender Durchschnitt des Europa-MidE / South Asia Containerverkehrs (% Veränderung gegenüber dem Vorjahr) (Quelle: Drewry Maritime Research, abgeleitet aus Container Trade Statistics)

Abbildung 3: 12-monatiger gleitender Durchschnitt des Europa-MidE / South Asia Containerverkehrs (% Veränderung gegenüber dem Vorjahr) (Quelle: Drewry Maritime Research, abgeleitet aus Container Trade Statistics)

Nach vier Monaten des Jahres 2018 ist die Dynamik für den Handel in beide Richtungen von / nach Südasien sowie für westwärts gerichtete Exporte aus dem Nahen Osten am stärksten. Im rollierenden Zwölfmonatsdurchschnitt stieg das Wachstum von Europa nach Südasien nach April um 10 Prozent und in die entgegengesetzte Richtung um 8 Prozent. Der Outbound-Handel aus dem Nahen Osten stieg auf 6,4 Prozent, aber der Inbound-Trade liegt immer noch bei knapp -2 Prozent.

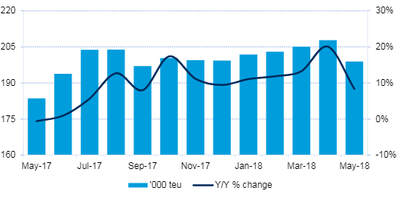

Abbildung 4: Kapazität für Europa nach Osten im Nahen Osten ("000 TEU") (Quelle: Drewry Maritime Research)

Abbildung 4: Kapazität für Europa nach Osten im Nahen Osten ("000 TEU") (Quelle: Drewry Maritime Research)

Abbildung 5: Kapazität von Ost nach Europa nach Südasien (TEU) (Quelle: Drewry Maritime Research)

Abbildung 5: Kapazität von Ost nach Europa nach Südasien (TEU) (Quelle: Drewry Maritime Research)

Abbildung 6: Westbound MidE nach Europa Kapazität (000 TEU) (Quelle: Drewry Maritime Research)

Abbildung 6: Westbound MidE nach Europa Kapazität (000 TEU) (Quelle: Drewry Maritime Research)

Abbildung 7: Westbound Südasien nach Europa Kapazität (000 TEU) (Quelle: Drewry Maritime Research)

Abbildung 7: Westbound Südasien nach Europa Kapazität (000 TEU) (Quelle: Drewry Maritime Research)

Die Kapazitätsanpassungen in diesem Korridor sind größtenteils auf die Hinzufügung größerer Schiffe zu bestehenden Diensten zurückzuführen. Drewry bemerkt in den letzten Monaten nur einen neuen Service Start-up, den ME6 Service (drei Schiffe zwischen 2.500-4.300 TEU) von Maersk Line, der den spanischen Hub Algeciras mit den Red Sea Häfen von Aqaba und Jeddah verbindet, bevor er Port Said anläuft auf dem Rückweg.

In der Zwischenzeit hat MSC zwei weitere Schiffe in den Ost-Afrika-Express Ozean-Indischer Ozean (jetzt 10 Schiffe x 5.000-8.000 TEU) aufgenommen, als es neue Verbindungen in die baltischen Häfen Gdynia in Polen und Klaipeda in Litauen einschloss. Die volle Rotation des Dienstes ist jetzt: Bremerhaven, Gdingen, Klaipeda, Antwerpen, Le Havre, Marseille, König Abdullah, Port Réunion, Port Louis, Mombasa, König Abdullah, Sines, Le Havre, Antwerpen und zurück nach Bremerhaven. Die zusätzlichen Schiffe sorgen für die längeren Laufzeiten, anstatt dem Handel neue Kapazitäten hinzuzufügen.

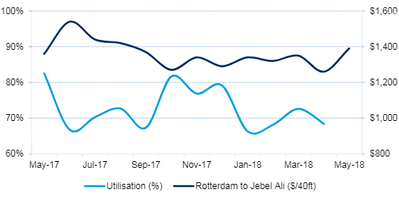

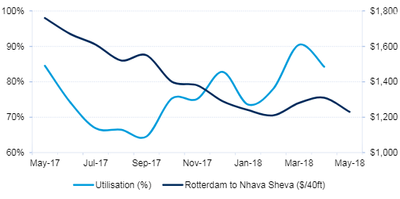

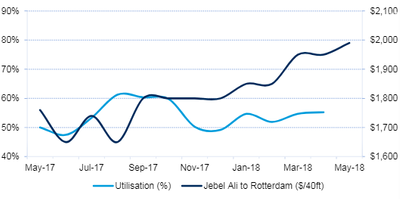

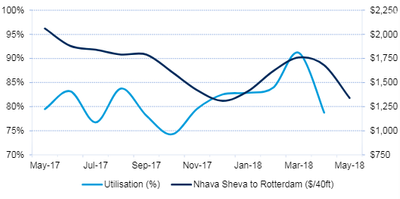

Die Spotpreise von Rotterdam nach Nhava Sheva sind seit 12 Monaten rückläufig. Laut Drewry's Container Freight Rate Insight betrug der Containerpreis im Mai 1.230 US-Dollar, was einem Rückgang von 30 Prozent gegenüber dem gleichen Monat vor einem Jahr entspricht, als die Preise auf einem neuen Höhepunkt lagen. Die Preise von Jebel Ali nach Rotterdam wurden im Mai auf einem ähnlichen Niveau notiert, nachdem sie im vergangenen Jahr stabiler waren.

Abbildung 8: Europa-zu-MidE-Auslastungsquoten nach Osten (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Abbildung 8: Europa-zu-MidE-Auslastungsquoten nach Osten (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Abbildung 9: Auslastungsquoten nach Osten in Europa nach Südasien (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Abbildung 9: Auslastungsquoten nach Osten in Europa nach Südasien (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Abbildung 10: Westbound Naher Osten nach Europa Nutzungsraten (Quellen: Drewry Maritime Research; Drewry Container Frachtraten-Insight)

Abbildung 10: Westbound Naher Osten nach Europa Nutzungsraten (Quellen: Drewry Maritime Research; Drewry Container Frachtraten-Insight)

Abbildung 11: Westbound Südasien nach Europa Nutzungsraten (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Abbildung 11: Westbound Südasien nach Europa Nutzungsraten (Quellen: Drewry Maritime Research; Drewry Container Frachtrate Insight)

Tabelle 1: Europa-Naher Osten - geschätzte monatliche Angebots- / Nachfrageposition

| Lieferung ('000 TEU) | Nachfrage ('000 teu) | Schiff Nutzung | ||||

| Richtung Osten | Westgehend | Richtung Osten | Westgehend | Richtung Osten | Westgehend | |

| 18. Februar | 281 | 138 | 192 | 72 | 68% | 52% |

| 18. März | 291 | 140 | 212 | 77 | 73% | 55% |

| Apr-18 | 290 | 140 | 198 | 78 | 68% | 55% |

Anmerkungen: * Basierend auf der effektiven Kapazität, nachdem Abzüge für Mitnahme- und High-Cube-Beschränkungen gemacht wurden und dann wieder für außerhalb des Umfangs liegende Ladungen, d. diese werden in Bereiche außerhalb des Bereichs weitergeleitet. Gegebenenfalls wurden die operativen Kapazitäten auch für die für die Fracht von Frachtschiffen reservierten Zeitnischen angepasst. Daten können sich ändern (Quelle: Drewry Maritime Research)

Tabelle 2: Europa-Südasien - geschätzte monatliche Angebots- / Nachfrageposition

| Lieferung ('000 TEU) | Nachfrage ('000 teu) | Schiff Nutzung | ||||

| Richtung Osten | Westgehend | Richtung Osten | Westgehend | Richtung Osten | Westgehend | |

| 18. Februar | 169 | 203 | 132 | 170 | 78% | 84% |

| 18. März | 171 | 205 | 155 | 187 | 90% | 91% |

| Apr-18 | 171 | 208 | 144 | 164 | 84% | 79% |

Anmerkungen: * Basierend auf der effektiven Kapazität, nachdem Abzüge für Mitnahme- und High-Cube-Beschränkungen gemacht wurden und dann wieder für außerhalb des Umfangs liegende Ladungen, d. diese werden in Bereiche außerhalb des Bereichs weitergeleitet. Gegebenenfalls wurden die operativen Kapazitäten auch für die für die Fracht von Frachtschiffen reservierten Zeitnischen angepasst. Daten können sich ändern (Quelle: Drewry Maritime Research)

Aufgrund der höheren Treibstoffkosten für die Spediteure dürften die Frachtraten für Spediteure allgemein ansteigen, aber stärkere Fundamentaldaten deuten darauf hin, dass die Steigerungen für Südasien höher ausfallen werden.

MISC benennt LNG-Tanker-Schiffspaar

Am Steuer: Wie die US-Küstenwache die Zukunft der maritimen Kernenergie gestaltet

Trump setzt Bemühungen zur Eskortierung von Schiffen in der Straße von Hormuz aus.

")

Das Projekt Freedom hat einen schwierigen Start

Trump: Die USA werden helfen, in der Straße von Hormus gestrandete Schiffe zu befreien.

-führt-April-der-170280 "Die USS Abraham Lincoln (CVN 72) führt am 16. April Blockadeoperationen der USA im Arabischen Meer durch. (Foto der US Navy)")

Die Containerisierung des Schiffsverkehrs feiert 70-jähriges Jubiläum: Revolutionierung der Weltwirtschaft und Umgestaltung von Newark

ADNOC-LNG-Tanker durchquert Straße von Hormuz

USA beschlagnahmen iranisches Frachtschiff, Teheran schwört Vergeltung