Versand Halbjahresbericht: Extra Klassen benötigt?

Nachdem die Branche nach den "Anstrengungen" der letzten Jahre auf bessere "Noten" hoffte, aktualisiert die Analyse dieser Woche unseren Halbjahresbericht, in dem ein ClarkSea-Index um 9% höher als der Trend seit der Finanzkrise verzeichnet wird (siehe Grafik der Woche). . Nach den Kommentaren "muss es besser sein" und "Potenzial zeigen" in den letzten Jahren, schlagen die Statistiken vor, dass in den Sommerferien wieder "zusätzliche Klassen" benötigt werden?

Fortschritt, aber keine Zeit zum Entspannen!

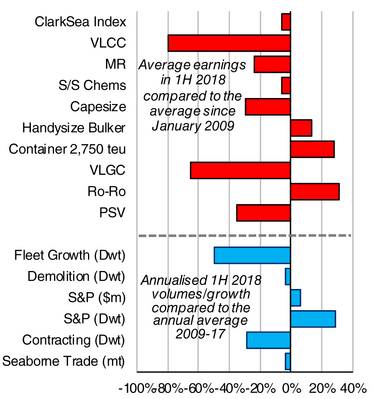

Unser ClarkSea-Index (bestehend aus Tankern, Massengutfrachtern, Containerschiffen und Gasschiffen) verzeichnete weiterhin stetige Fortschritte und lag im ersten Halbjahr mit durchschnittlich 10.929 USD / Tag um 9% höher als im Vorjahr, aber immer noch unter dem Trend seit der Finanzkrise. Die "Subjekt" -Abwicklung zeigt erneut eine Divergenz der Performance, und obwohl in Teilen des Marktes ein größeres Vertrauen besteht (siehe jüngster Moore Stephens Index), bleiben Risiken und Gegenwind bestehen.

Mach weiter so!

Vor einem Jahr berichteten wir, dass in Bulker und Containerschiffe "die Fundamentaldaten Verbesserungen in den kommenden Jahren nahelegen, aber es könnte ein holpriger Weg sein". Dies schlug sich in einem Bulker-Gewinn von 23% und einem Anstieg unseres Handysize Index nieder. Die Unterbrechung der brasilianischen Eisenerzproduktion in Q1 zog den Capesize-Index unter den Trend (aber immer noch 16% höher als im Vorjahr), aber es gibt Potenzial für eine verbesserte zweite Hälfte. Der Containerschiffmarkt, insbesondere Feeder, bewegte sich über dem Trend, wobei der Gewinn für ein 2.750-TEU-Schiff um 29% gegenüber dem Vorjahr um 28% stieg. Während die Linien sich schwer tun, höhere Bunkerpreise und Überkapazitäten auf den Hauptverkehrsstrecken zu absorbieren, hatten Werte und Erträge für Charter-Eigentümer eine positive erste Hälfte. Auch im LNG-Sektor gab es gute Fortschritte. Der Gewinn stieg um 64% gegenüber dem Vorjahr und lag damit um 16% unter dem Trend (im vergangenen Jahr lag er um 50% unter dem Trend). Der Ro-Ro- und der Fährenmarkt blieben fest (Ro-Ros bei 17.750 € / Tag, 31% über dem Trend), mit fortgesetzten Neubauinvestitionen, während der Autotransportermarkt unter dem Trend bleibt, aber möglicherweise die "Wende" erreicht hat. Unsere allgemeinen Angebots- und Nachfrageindikatoren waren im Allgemeinen ebenfalls hilfreich, da das Flottenwachstum begrenzt war (1,3% 1H 2018, 50% unter dem Trend) und im Trend lag (3,2% pa im Vergleich zu 4,1% im Jahr 2017), obwohl die Tarife im Auge behalten werden, siehe SIW 1327). Die Produktion der Werft ging weiter zurück (45,3 Mio. t DWT, -25% gegenüber Vorjahr); Abriss Rose Yoy half von einem Tanker "Rekord". Die S & P-Aktivität verlangsamte sich etwas gegenüber dem 1. Halbjahr 2017, bleibt aber deutlich über dem Trend, während der Neubau unter dem Trend bleibt (35,1 Mio. t).

Den Durchschnitt senken ...

Der Tankersektor verharrte weiterhin im negativen Bereich, vor allem größere Schiffe erlebten ihren "Schmerz". Die Erträge des VLCC sind die schlechteste Performance im Vergleich zum Trend, obwohl Neubauten vermuten lassen, dass nicht alle Investoren "den Glauben verloren haben". Der LPG-Markt blieb hart, während regionale Offshore-Verbesserungen (z. B. für PSVs in der Nordsee, rigorose Umweltanlagen) von einer niedrigen Basis ausgehen.

Zusätzliche Unterrichtsstunden?

So etwas Fortschritt, aber viel Spielraum für Verbesserungen. Unser letzter Halbjahresbericht schlug "zusätzliche Klassen für Regulierung und Technologie" vor und mit der IMO-Vereinbarung über Kohlenstoff und einer mehr als Verdoppelung der Wäscher, die in der ersten Hälfte bestellt wurden, wäre jede "Revision" sicherlich nützlich gewesen! Hab einen schönen Sommer.

Quelle: Clarksons-Forschung

Quelle: Clarksons-Forschung

Wie sehen Ihre Noten aus?

Die roten Balken zeigen den prozentualen Unterschied zwischen den Durchschnittsverdiensten in 1H 2018 und seit Anfang 2009 in jedem Sektor. Die blauen Balken zeigen den prozentualen Unterschied zwischen annualisiertem Flottenwachstum (in Prozent) oder Abbruch, Umsatz (in Wert und Dwt) und Auftragsvolumen in 1H 2018 im Vergleich zum Jahresdurchschnitt 2009-17. Die Handelsspanne für den Seeverkehr vergleicht das projizierte Wachstum in Millionen Tonnen in diesem Jahr, verglichen mit der jährlichen durchschnittlichen Wachstumsrate in 2009-17.

Der Autor

Stephen Gordon, Clarksons-Forschung. Alle hier vorgestellten Ansichten oder Meinungen sind ausschließlich die des Autors und nicht unbedingt die der Clarksons Group.

Nigerias Raffinerie-Revolution verändert die Energielandschaft Westafrikas

USA wollen Waffenstillstand im Schwarzen Meer

Verankerung im digitalen Betrieb: Strategien zur Modernisierung von Häfen durch Digitalisierung

Ob blau oder rot, beide Lager der US-Politik sind sich einig, dass der Schiffbau gestärkt werden muss

Finnischer Geheimdienst: Häufigkeit von Kabelvorfällen „außergewöhnlich“

CMA CGM: US-Gebühren für chinesische Schiffe würden alle Reedereien betreffen

Industrie reagiert positiv auf EU-Abkommen für saubere Industrie

Der globale Seehandel mit Eisenerz wird durch die Simandou-Mine in Guinea erschüttert

MEINUNG: Einen Nickel sparen, tausend töten – Der Versuch, NOAA abzuschaffen, obwohl er am Ende Geld spart und das Leben rettet

DP World erreicht Rekord im Hafen von Jebel Ali

MEGA MACHINES: Manson bereitet die Aufnahme von „The Bionic Man“ unter den Baggerschiffen vor

Kanadische Häfen benötigen 21,5 Milliarden Dollar